Normtundide arvestus riigipühade, puhkuste ning töölt eemal viibimiste korral

Eelmises blogis, mille leiate SIIT, käsitlesime üleüldist normtundide arvutamist nii täis- kui ka osalise tööaja korral.

Nüüd vaatame punkt-punktilt läbi seadused ning näited selle kohta, kuidas mõjutavad normtundide arvutust riigipühad, neile eelnevad lühendatud tööpäevad, puhkused ning muud töölt eemal viibimised.

Lisaks käime läbi ka kõik põhilised seadused, mis käsitlevad töötajale määratud puhkeaegasid.

Tööajafondi arvutamine riigipühale eelneva lühendatud tööpäeva korral

TLS § 53 kohaselt lühendatakse:

- uusaastale (1. jaanuar) eelnevat tööpäeva (31. detsember),

- Eesti Vabariigi aastapäevale (24. veebruar) eelnevat tööpäeva (23. veebruar),

- võidupühale (23. juuni) eelnevat tööpäeva (22. juuni) ja

- jõululaupäevale (24. detsember) eelnevat tööpäeva (23. detsember)

kolme tunni võrra.

NB! Samas on tööandja ja töötaja kokkuleppel võimalik jätta tööpäev lühendamata, mis tähendab, et töötaja töötab tavapärase tööpäeva nii, nagu on kokku lepitud või kirjas tööajakavas. Kui tööpäev jäetakse poolte kokkuleppel lühendamata, väheneb töötaja tööajafond sellegipoolest. Kui töötaja töötab lühendatud tööpäeval, olenemata sellest, kas tavapärase tööpäeva pikkuse ulatuses või lühendatud tööpäeva ulatuses, siis tööajafondi arvestuses kajastub lühendamine, mis võib, aga ei pruugi tekitada töötajale ületunnitööd.

Kui nimetatud pühadele eelnevatele tööpäevadele langeb vähem kui kolm töötundi, siis tuleb tööajafondi vähendada nende tundide võrra, mitu töötundi nimetatud pühadele eelnevatele tööpäevadele langeb.

- Näide 13: Kui töötaja tööpäev peaks nimetatud pühadele eelnevatel tööpäevadel olema kahe tunni pikkune, siis tuleb tööajafondi vähendada kahe tunni võrra ning töötaja sel päeval tööle minema ei pea.

- Näide 14: Kui töötaja tööpäev peaks nimetatud pühadele eelnevatel tööpäevadel olema nelja tunni pikkune, siis tuleb tööajafondi vähendada kolme tunni võrra.

Valem: (kalendaarsete tööpäevade (E–R, välja arvatud rahvus- ja riigipühad) arv × kokkulepitud tööaeg päevas) – 3 (lühendatud tööpäev)

- Näide 15: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. 23. detsember ja 31. detsember ei ole töötaja tööpäevad. Mis on töötaja 2020. aasta detsembri tööajafond?

Arvutuskäik: 21 (kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas) = Töötaja detsembri tööajafond on 168 tundi.

Tööaegade arvestamine hõlpsamaks tarkvara abiga!

- Näide 16: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. 23. ja 31. detsember on töötaja tööpäevad. Mis on töötaja 2020. aasta detsembri tööajafond?

Arvutuskäik: (21 (kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas)) – 3 (lühendatud tööpäev 23. detsembril) – 3 (lühendatud tööpäev 31. detsembril) = Töötaja detsembri tööajafond on 162 tundi.

- Näide 17: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. 23. detsember on töötaja tööpäev on ja 31. detsember ei ole töötaja tööpäev. Mis on töötaja 2020. aasta detsembri tööajafond?

Arvutuskäik: (21 (kalendaarsete tööpäevade arv) × 8) – 3 (lühendatud tööpäev 23. detsembril) = Töötaja detsembri tööajafond on 165 tundi.

- Näide 18: Töötaja töötab osalise tööaja alusel, kokkulepitud tööajaga 4 tundi päevas ja 20 tundi seitsmepäevase ajavahemiku jooksul. Töötaja asub tööle 01. detsembril 2020 ja töösuhe lõppeb 27. detsembril 2020 ning 23. detsember on töötaja tööpäev. Mis on töötaja detsembri tööajafond?

Arvutuskäik: (17 (kalendaarsete tööpäevade arv) × 4 (kokkulepitud tööaeg päevas)) – 3 (lühendatud tööpäev 23. detsembril) = Töötaja detsembri tööajafond on 65 tundi.

- Näide 19: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. Töötaja töötab kahekuulise arvestusperioodiga, mis kestab 1. jaanuarist 2020 29. veebruarini 2020. Töötaja asub tööle 26. jaanuaril, mis on nii töölepingu sõlmimise kui ka tööle asumise päev. 23. veebruar on töötaja tööpäev. Alates 1. veebruarist töötab töötaja osalise tööaja alusel, kokkulepitud tööajaga 4 tundi päevas ja 20 tundi seitsmepäevase ajavahemiku jooksul. Alates 20. veebruarist töötab töötaja osalise tööaja alusel, kokkulepitud tööajaga 6 tundi päevas ja 30 tundi seitsmepäevase ajavahemiku jooksul. Mis on töötaja arvestusperioodi tööajafond?

Arvutuskäik: (5 (26.–31. jaanuari kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas)) + (14 (01.–19. veebruari kalendaarsete tööpäevade arv) × 4 (kokkulepitud tööaeg päevas)) + (5 (20.–29. veebruari kalendaarsete tööpäevade arv) × 6 (kokkulepitud tööaeg päevas)) = Töötaja arvestusperioodi tööajafond on 126 tundi.

- Näide 20 2019. aastast: Samad lähteandmed, mis eelmises näites (Näide 19) kuid töötaja viibis töövõimetuslehel 21.–28. veebruarini. Kinnitatud tööajakava koos tööpäevadele planeeritud töötundidega (igast tööpäevast arvestati maha 30-minutiline vaheaeg) oli järgmine:

Mis oli töötaja arvestusperioodi tööajafond?

Arvutuskäik: (4 (26.–31. jaanuari kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas)) + (13 (01.–19. veebruari kalendaarsete tööpäevade arv) × 4 (kokkulepitud tööaeg päevas)) + (7 (20.–28. veebruari kalendaarsete tööpäevade arv) × 6 (kokkulepitud tööaeg päevas)) – 3 (lühendatud tööpäev 23. veebruaril) – ((12 – 0,5) × 5 (töövõimetuslehel viibimisel tööajakava-järgsed töötunnid)) = Töötaja arvestusperioodi tööajafond oli 65,5 tundi.

- Näide 21: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. Riigipühale eelnev tööpäev algab 22. juunil kell 23.00 ja lõppeb 23. juunil kell 09.00. Mis on töötaja juuni tööajafond?

Arvutuskäik: (20 (kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas)) – 1 (lühendatud tööpäev 22. juunil) = Töötaja juuni tööajafond on 159 tundi.

NB! Tööajafondi ei saa tavapäraselt kolm tundi vähendada, kui riigipühale eelneva tööpäeva tegelik pikkus on üks tund.

Tööajafondi arvutamine töölt eemal viibimise korral

Riigikohtu tsiviilkolleegiumi lahendi 3-2-1-143-15 kohaselt juhul, kui tööajakava on koostatud ja töötaja viibib töölt eemal seaduslikul alusel (näiteks töövõimetuse või puhkuse korral), väheneb tööajafond üksnes nende tundide võrra, mil töötaja oleks tööajakava kohaselt pidanud tööl olema.

Valem: (kalendaarsete tööpäevade (E–R, välja arvatud rahvus- ja riigipühad) arv × kokkulepitud tööaeg päevas) – tunnid, mis olid töötajale tööajakavasse planeeritud, kuid mille ajal töötaja viibis eemal

- Näide 22: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. Töötajale on kinnitatud tööajakavasse planeeritud tööpäev 22. juunil, kestvusega 12 tundi, kuid töötaja jäi sel päeval haiguslehele. Mis on töötaja 2020 a. juuni tööajafond?

Arvutuskäik: (20 (kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas)) – 3 (lühendatud tööpäev 22. juunil) – 12 (haiguslehel viibitud töötunnid) = Töötaja juuni tööajafond on 145 tundi.

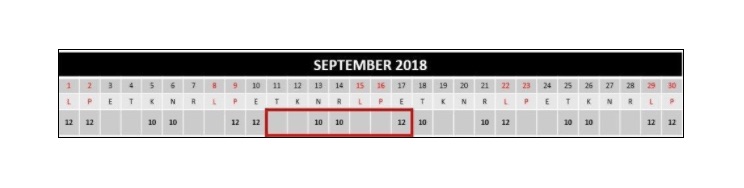

- Näide 23 2018. aastast: Töötaja töötas täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. Töötaja viibis haiguslehel 11.–17. septembrini. Mis oli töötaja 2018. aasta septembri tööajafond? Kinnitatud tööajakava koos tööpäevadele planeeritud töötundidega oli järgmine:

Arvutuskäik: (20 (kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas)) – (10 – 10 – 12 (tunnid, mis olid töötajale tööajakavasse planeeritud (11.–17. september), kuid mille ajal töötaja viibis eemal)) = Töötaja septembri tööajafond oli 128 tundi.

- Näide 24: Töötaja töötab osalise tööaja alusel, kokkulepitud tööajaga 2 tundi päevas ja 10 tundi seitsmepäevase ajavahemiku jooksul. Töötaja asub tööle 10. juunil 2020 ja töösuhe lõppeb 30. juunil 2020. Kui on olemas kinnitatud tööajakava, esitab töötaja 10. juunil avalduse õppepuhkusel viibimiseks 27.–28. juunini. 22. juuni on töötaja tööpäev. Mis on töötaja juuni tööajafond?

Arvutuskäik: (13 (10.–30. juuni kalendaarsete tööpäevade arv) × 2 (kokkulepitud tööaeg päevas)) – 2 (lühendatud tööpäev 22. juunil) = Töötaja juuni tööajafond on 24 tundi.

NB! Õppepuhkusel viibimine töötaja tööajafondi ei vähenda, sest töötaja esitas avalduse ajal, kui tööajakava oli koostatud ning kasutab õppepuhkust üksnes oma vabadel päevadel. Tööandja võib õppepuhkuse andmisest küll keelduda, kui töötaja soovib õppepuhkust kasutada üksnes oma vabadel päevadel, kuid selle lubamine pole keelatud.

Tööpäeva ei saa kolm tundi lühendada, kui riigipühale eelneva tööpäeva tegelik pikkus on kaks tundi.

Kui tööajakava ei ole koostatud ja töötaja viibib töölt eemal seaduslikul alusel (näiteks töövõimetuse või puhkuse korral), siis väheneb tööajafond kokkulepitud tööaja võrra.

Valem: ((kalendaarsete tööpäevade (E–R, välja arvatud rahvus- ja riigipühad) arv × kokkulepitud tööaeg päevas)) – ((kalendaarsete tööpäevade (E–R) arv töölt eemal viibimise perioodil) × (kokkulepitud tööaeg päevas))

- Näide 25: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. Töötaja viibib planeeritud põhipuhkusel 7.–20. septembrini. Mis on töötaja 2020. aasta septembri tööajafond?

Arvutuskäik: (22 (kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas)) – (10 (kalendaarsete tööpäevade arv töölt eemal viibimise perioodil) × 8 (kokkulepitud tööaeg päevas)) = Töötaja septembri tööajafond on 96 tundi.

Tööaegade arvestamine hõlpsamaks tarkvara abiga!

- Näide 26: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. Töötaja viibib planeeritud kolletiivpuhkusel 15.–21. juunil. Mis on töötaja 2020. aasta juuni tööajafond?

Arvutuskäik: (20 (kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas) – (5 (kalendaarsete tööpäevade arv kollektiivpuhkusel viibimise ajal) × 8 (kokkulepitud tööaeg päevas)) = Töötaja juuni tööajafond on 120 tundi.

Tööpäevades antavad puhkused

Tööpäevades antakse järgmised puhkused, mida ei saa kasutada töötaja vabadel päevadel:

- isapuhkus – 10 tööpäeva;

- lapsepuhkus – kolm või kuus tööpäeva;

- kui on üks või kaks alla 14-aastast last – 3 tööpäeva;

- kui on vähemalt kolm alla 14-aastast last või vähemalt üks alla kolmeaastane laps – kuus tööpäeva;

- tasustamata lapsepuhkus – 10 tööpäeva;

- lisaks üks tööpäev kuus puudega lapse emale või isale.

Tööpäevades antavaid puhkuseid antakse kogu tööpäeva ulatuses. Tööajafond väheneb samuti kogu tööpäeva ulatuses, ka siis, kui lapsepuhkust kasutatakse nädalavahetusel või riigipühal.

Valem: (kalendaarsete tööpäevade (E–R, välja arvatud rahvus- ja riigipühad) arv × kokkulepitud tööaeg päevas) – tunnid, mis olid töötajale tööajakavasse planeeritud, kuid mille ajal töötaja viibis eemal

- Näide 27: Töötaja töötab täistööaja alusel, kokkulepitud tööajaga 8 tundi päevas ja 40 tundi seitsmepäevase ajavahemiku jooksul. Töötaja viibib lapsepuhkusel 14.–15. septembrini. Kinnitatud tööajakava järgselt on töötajale planeeritud 14. septembril ja 15. septembril tööpäevad pikkusega 10 tundi. Mis on töötaja 2020. aasta septembri tööajafond?

Arvutuskäik: (22 (kalendaarsete tööpäevade arv) × 8 (kokkulepitud tööaeg päevas)) – (10 + 10 (tunnid, mis on töötajale tööajakavasse planeeritud (14.–15. september), kuid mille ajal töötaja viibib eemal)) = Töötaja septembri tööajafond on 156 tundi.

Igapäevane puhkeaeg

TLS § 51 lõike 1 kohaselt on tühine kokkulepe, mille kohaselt jääb töötajale 24-tunnise ajavahemiku jooksul vähem kui 11 tundi järjestikust puhkeaega, kui seaduses ei ole sätestatud teisiti.

TLS § 47 lõike 2 kohaselt on tühine kokkulepe, mille kohaselt ei ole pikema kui kuuetunnise töötamise kohta ette nähtud vähemalt 30-minutilist tööpäevasisest vaheaega. Tööpäevasiseseid vaheaegu ei arvestata tööaja (tehtud töötundide) hulka. Seda välja arvatud juhul, kui töö iseloomu tõttu ei ole võimalik vaheaega anda ning tööandja loob töötajale võimaluse tööajal puhata ja einestada.

- Näide 34: Tööpäev algas kell 08.00, vaheaeg on ette nähtud kell 16.00–16.30. Tööpäev lõppes kell 20.00. Tehtud töötundide arv on 11 tundi ja 30 minutit. Tööpäeva pikkuseks on 12 tundi.

TLS § 47 lõike 3 kohaselt on tühine kokkulepe, mille kohaselt ei ole alaealisele töötajale pikema kui 4,5-tunnise töötamise kohta ette nähtud vähemalt 30-minutilist tööpäevasisest vaheaega. Tööpäevasiseseid vaheaegu ei arvestata tööaja hulka.

Lisaks lõunapausile, mille võib tööajast välja arvata, on tööpäevasisesed sellised pausid, mis tulenevad töötervishoiu ja tööohutuse seadusest (edaspidi TTOS).

Tegemist on tööandja määratud pausidega, mis peavad tulenema riskianalüüsist. Näiteks, kui tegemist on füüsiliselt raske tööga, siis 12-tunnise tööpäeva jooksul peaks olema umbes kaks kuni kolm 10–15-minutilist pausi, mis arvatakse tööaja hulka ja mille eest makstakse tavapärast töötasu. Pauside eesmärk on töötaja töövõime taastamine ja ülekoormuse vältimine.

Lisaks eelnevale tuleb töötajale tagada määrusest nr 362 „Kuvariga töötamise töötervishoiu ja tööohutuse nõuded“ § 3 lõikest 4 tulenevad puhkepausid. Töötajale peavad olema tagatud puhkepausid, mille kestus on vähemalt 10% kuvariga töötamise ajast. Nimetatud paus kuulub tööaja hulka.

TTOS § 10 lõike 5 kohaselt on last rinnaga toitval emal õigus saada lisavaheaegu rinnaga toitmiseks kuni lapse pooleteiseaastaseks saamiseni. Lisavaheaeg antakse iga kolme tunni järel igakordse kestusega mitte alla 30 minuti. Kahe või enama kuni pooleteiseaastase lapse toitmiseks antava vaheaja kestus peab olema vähemalt üks tund. Nimetatud paus kuulub samuti tööaja hulka.

Iganädalane puhkeaeg

TLS § 52 lõike 1 kohaselt on kokkulepe, mille kohaselt jääb töötajale seitsmepäevase ajavahemiku jooksul vähem kui 48 tundi järjestikust puhkeaega tühine, kui seaduses ei ole sätestatud teisiti.

TLS § 52 lõike 2 kohaselt on kokkulepe, mille kohaselt jääb töötajale summeeritud tööaja arvestuse korral seitsmepäevase ajavahemiku jooksul vähem kui 36 tundi järjestikust puhkeaega tühine, kui seaduses ei ole sätestatud teisiti. (NB! Summeeritud tööaja arvestuse korral jaotub tööaeg ebavõrdselt.)

TLS § 52 lõike 3 kohaselt eeldatakse, et iganädalane puhkeaeg antakse laupäeval ja pühapäeval.